Investir dans les SCPI, ou Sociétés Civiles de Placement Immobilier, est devenu une option de choix pour diversifier son patrimoine. Ces placements collectifs permettent aux investisseurs d’accéder à l’immobilier locatif sans gérer directement les biens. Mais derrière cette simplicité se cache une fiscalité spécifique qu’il est crucial de maîtriser. Contrairement à une société classique, les SCPI fonctionnent selon le principe de transparence fiscale : la société elle-même n’est pas imposée, ce sont les associés qui déclarent leurs revenus. Comprendre cette fiscalité est essentiel, non seulement pour optimiser le rendement net, mais aussi pour planifier la transmission du patrimoine.

Dans ce guide, nous détaillerons les différents types de revenus générés par les SCPI, les catégories de SCPI et leur imposition, les modes de détention, ainsi que les stratégies d’optimisation fiscale adaptées aux investisseurs débutants comme expérimentés. Nous intégrerons également les règles pour les SCPI détenues en assurance-vie, les SCPI européennes et les SCPI fiscales, afin de fournir un panorama complet de la fiscalité SCPI 2025.

Sommaire

ToggleLes principes fondamentaux de la fiscalité des SCPI

Transparence fiscale

Le fonctionnement fiscal des SCPI repose sur le principe de transparence. Cela signifie que les revenus générés et les plus-values réalisées par la SCPI sont directement imposés entre les mains des associés, selon leur statut et leur tranche marginale d’imposition. La SCPI ne paie pas d’impôt sur les sociétés (IS), et les flux fiscaux se font via des déclarations de revenus personnelles.

Un schéma simplifié :

SCPI → Revenus fonciers / revenus financiers / plus-values → Associés → Impôt sur le revenu + prélèvements sociaux

Les types de revenus imposables

Les SCPI génèrent trois types principaux de revenus :

- Revenus fonciers : loyers encaissés par la SCPI. Ces revenus sont imposables selon le régime micro-foncier ou le régime réel, et soumis aux prélèvements sociaux de 17,2 %.

- Revenus financiers : produits issus de la trésorerie de la SCPI (placements à revenu fixe ou valeurs mobilières). Ces revenus peuvent être soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % ou au barème progressif selon choix de l’investisseur.

- Plus-values immobilières ou sur parts de SCPI : la taxation se calcule en fonction du prix de vente, du prix d’acquisition et de la durée de détention, avec des abattements pour durée de détention.

Chaque type de revenu est soumis à des règles fiscales spécifiques, qu’il est essentiel de connaître pour éviter une imposition excessive.

Les différentes catégories de SCPI et leur fiscalité

SCPI de rendement

Les SCPI de rendement se concentrent sur la distribution régulière de revenus fonciers, provenant principalement de l’immobilier commercial ou résidentiel. Les revenus distribués sont soumis à l’impôt sur le revenu au barème progressif, avec possibilité de choisir entre :

- Régime micro-foncier : abattement de 30 % sur les revenus fonciers bruts, applicable si les revenus annuels sont inférieurs à 15 000 €.

- Régime réel : déduction des charges réelles (intérêts d’emprunt, frais de gestion, travaux), permettant parfois de générer un déficit foncier.

SCPI fiscales

Les SCPI fiscales, comme celles éligibles aux dispositifs Pinel, Malraux ou Denormandie, offrent des avantages fiscaux intéressants, mais imposent des contraintes telles que :

- Durée de détention minimale (souvent 9 à 12 ans).

- Investissement dans des biens spécifiques (logement neuf ou rénové, zones éligibles).

Ces SCPI permettent de réduire l’impôt sur le revenu via crédit d’impôt ou réduction d’impôt.

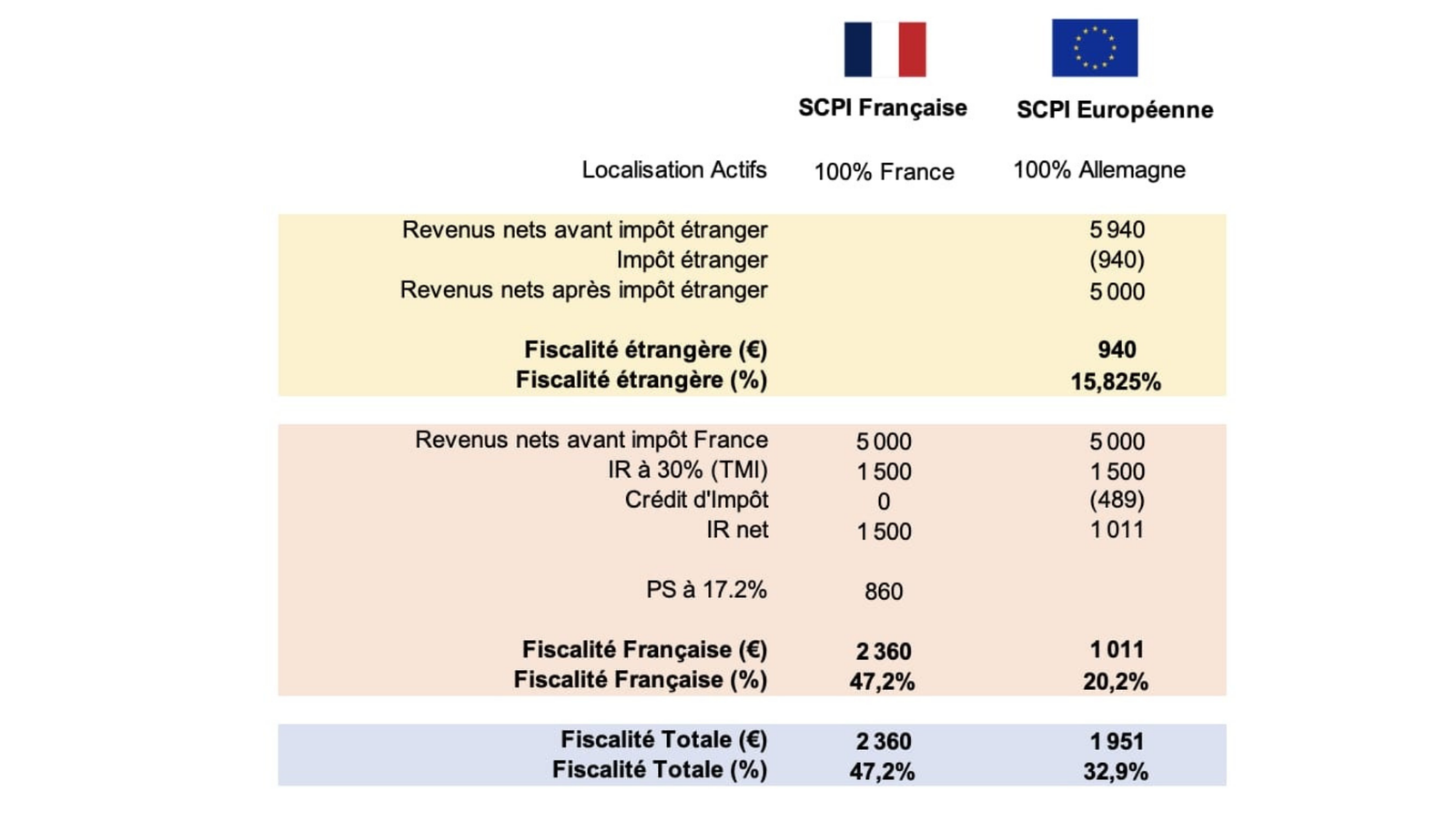

SCPI européennes

Les SCPI européennes investissent hors de France et leurs revenus sont soumis aux conventions fiscales bilatérales. Pour les investisseurs français, cela signifie souvent :

- Exonération des prélèvements sociaux français sur les loyers étrangers.

- Double imposition réduite grâce aux conventions internationales.

SCPI de plus-value

Ces SCPI visent la valorisation du capital plutôt que le rendement immédiat. Les plus-values réalisées lors de la vente des biens sont imposées à 19 % IR + 17,2 % de prélèvements sociaux, avec abattements progressifs selon la durée de détention.

Imposition des revenus fonciers issus des SCPI

Le régime micro-foncier

- Conditions : revenus < 15 000 €, au moins un bien loué nu.

- Avantages : simplicité et abattement forfaitaire de 30 %.

- Limites : charges réelles non déductibles.

Le régime réel

- Permet de déduire les charges réelles (intérêts, frais de gestion, travaux).

- Possibilité de créer un déficit foncier reportable sur les années suivantes.

- Obligatoire si les revenus fonciers excèdent 15 000 € par an.

Les prélèvements sociaux

- Taux global de 17,2 %, comprenant CSG, CRDS et prélèvements sociaux.

- Impact variable selon tranche marginale d’imposition (TMI) et revenus globaux du foyer fiscal.

Fiscalité des revenus financiers et des plus-values

Revenus financiers

Les revenus de capitaux mobiliers générés par les placements de trésorerie sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, ou au barème progressif sur option.

Plus-values immobilières

- Imposition : 19 % IR + 17,2 % prélèvements sociaux.

- Abattement progressif selon durée de détention, avec exonération possible après 22 ans pour l’IR et 30 ans pour les prélèvements sociaux.

Plus-values de cession de parts de SCPI

- Calcul : prix de vente – prix d’acquisition + frais.

- Optimisation : détention longue ou démembrement temporaire pour réduire l’imposition.

Fiscalité selon le mode de détention

SCPI détenues en direct

- Déclaration via IFU, formulaires 2044, 2042 et 2074.

- Revenus fonciers imposables au barème progressif, soumis aux prélèvements sociaux.

SCPI via assurance-vie

- Revenus non imposés tant qu’ils restent dans le contrat.

- Avantages : capitalisation des revenus, optimisation fiscale possible sur la succession.

- Limites : frais de gestion, offre de SCPI restreinte, pénalités de rachat anticipé.

SCPI en démembrement (nue-propriété)

- Le nu-propriétaire n’est pas imposé, tandis que l’usufruitier paie l’impôt sur les revenus.

- Stratégie intéressante pour les investisseurs à TMI élevé.

Optimisation fiscale des SCPI

Investissement à crédit

- Déduction des intérêts d’emprunt et primes d’assurance.

- Effet de levier fiscal selon TMI et rendement SCPI.

SCPI européennes

- Exonération des prélèvements sociaux français.

- Tableau comparatif des méthodes de double imposition selon le pays de résidence.

SCPI et IFI

- Impact sur Impôt sur la Fortune Immobilière.

- Stratégies : nue-propriété, sociétés à l’IS, PER.

SCPI détenues par des sociétés

- Imposition via IS, capitalisation des revenus et optimisation patrimoniale.

Non-résidents fiscaux

- Retenue à la source et règles spécifiques selon conventions fiscales.

Transmission du patrimoine

- Donations, successions et démembrement pour réduire les droits.

- Utilisation des assurances-vie pour optimiser fiscalité et transmission.

Cas pratiques et illustrations chiffrées

- Exemple SCPI de rendement : régime réel vs micro-foncier.

- Exemple plus-value : application de l’abattement pour durée de détention.

- Comparatif impact fiscal selon TMI et type de SCPI.

Conclusion

La fiscalité des SCPI est complexe mais maîtrisable. Comprendre les règles sur les revenus fonciers, les revenus financiers et les plus-values, ainsi que les modes de détention (direct, assurance-vie, démembrement), est crucial pour optimiser son rendement net et préparer la transmission du patrimoine. Les SCPI fiscales offrent des avantages fiscaux intéressants, tandis que les SCPI européennes permettent une exonération des prélèvements sociaux sur certains revenus.

Un accompagnement par un conseiller fiscal spécialisé reste la clé pour bénéficier pleinement des opportunités offertes par ces placements, maximiser ses gains et limiter l’imposition.