Délais de paiement qui s’allongent, trésorerie qui se tend, charges à payer avant même d’être réglé par ses clients… La question du financement à court terme est une préoccupation majeure pour de nombreuses entreprises. Dans ce contexte, l’affacturage revient souvent comme une solution simple, rapide et flexible pour obtenir du cash sans passer par un prêt classique.

Mais comment fonctionne l’affacturage ? Est-ce adapté à toutes les entreprises ? Quels sont ses avantages concrets, ses inconvénients, et les points à surveiller avant de signer avec un factor ? Cet article vous propose un tour d’horizon complet, accessible à tous, pour comprendre le mécanisme de l’affacturage et savoir si cette solution peut convenir à votre entreprise.

Sommaire

ToggleQu’est-ce que l’affacturage ?

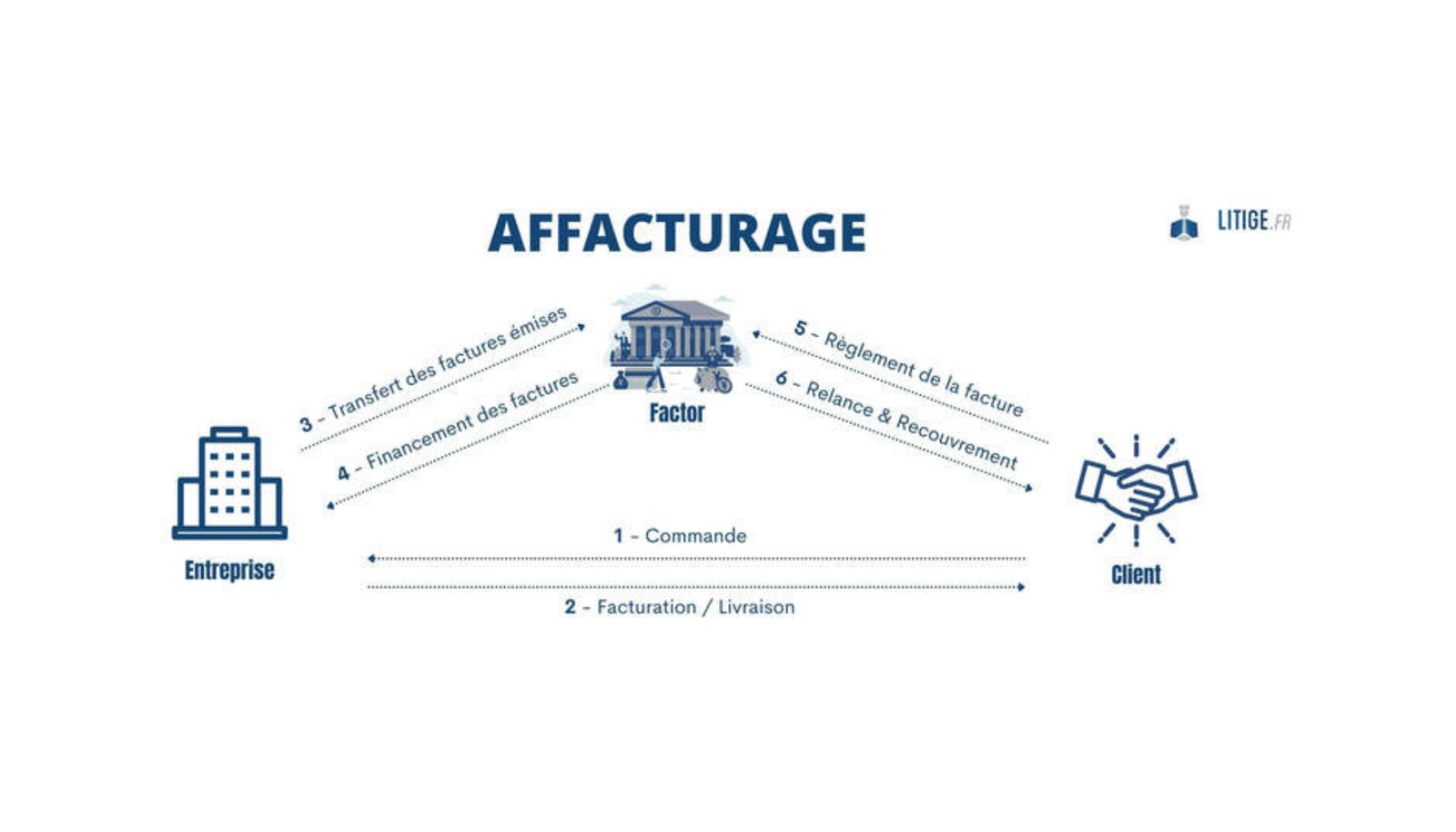

L’affacturage, aussi appelé « factoring » en anglais, est une solution de financement à court terme qui permet à une entreprise de céder ses factures clients à un organisme spécialisé appelé « factor ».

En échange, le factor verse immédiatement une partie du montant de la facture à l’entreprise (généralement entre 80 et 90 %), puis se charge lui-même du recouvrement auprès du client.

Une fois la facture réglée, le factor reverse le solde à l’entreprise, déduction faite de sa commission et des frais de gestion.

Une définition simple de l’affacturage

L’affacturage est un moyen de transformer rapidement ses factures en trésorerie sans attendre l’échéance de paiement.

C’est donc une solution particulièrement utile lorsque les délais de paiement s’allongent (30, 60, voire 90 jours) et que l’entreprise a besoin de liquidités rapidement.

Comment fonctionne concrètement l’affacturage ?

Voici les étapes principales d’un contrat d’affacturage :

- L’entreprise facture son client pour une prestation ou une livraison de marchandise.

- La facture est transmise au factor, généralement via un portail numérique.

- Le factor avance rapidement un pourcentage de la facture (souvent dans les 24 à 48 heures).

- Le client règle la facture au factor selon les délais convenus.

- Le factor reverse le solde à l’entreprise, après déduction des frais.

Exemple concret :

Vous êtes une PME dans le BTP. Vous émettez une facture de 10 000 € à un client grand compte avec un délai de paiement à 60 jours. En passant par l’affacturage, vous recevez 8 500 € sous 48 h, et le factor encaissera les 10 000 € deux mois plus tard, vous reversant ensuite 1 300 € (déduction faite de 200 € de frais).

Les différents types d’affacturage

Il existe plusieurs formes d’affacturage adaptées à différentes tailles d’entreprise et besoins :

• L’affacturage classique (ou standard)

C’est le plus courant. Le factor gère l’ensemble du poste client (avance, relance, recouvrement).

• L’affacturage confidentiel

Le client n’est pas informé de la cession de la facture. L’entreprise encaisse normalement et reverse au factor.

• L’affacturage notifié non géré

Le factor avance les fonds, mais l’entreprise garde la gestion du recouvrement.

• L’affacturage inversé (reverse factoring)

C’est le client (souvent un grand compte) qui initie la procédure pour que ses fournisseurs soient payés rapidement.

• L’affacturage ponctuel ou à la carte

Idéal pour les TPE ou les freelances. Vous ne cédez que certaines factures, sans engagement à long terme.

Quels sont les avantages de l’affacturage ?

L’affacturage présente de nombreux atouts pour les entreprises de toutes tailles :

Amélioration de la trésorerie immédiate

Pas besoin d’attendre 30, 60 ou 90 jours pour être payé. Vous recevez les fonds presque immédiatement.

Gain de temps sur la gestion client

Le factor s’occupe du recouvrement, des relances, et parfois même du contentieux.

Réduction du risque d’impayés

En cas d’affacturage avec assurance-crédit (dit « affacturage non-recourse »), vous êtes protégé contre les impayés.

Souplesse et adaptation à l’activité

Plus vous facturez, plus vous pouvez financer. C’est une solution évolutive.

Alternative au crédit bancaire

L’affacturage n’impacte pas votre capacité d’endettement, contrairement à un prêt classique.

Inconvénients et points de vigilance

Même si l’affacturage est très avantageux, il comporte aussi des limites :

Coûts non négligeables

Entre la commission du factor (0,5 à 3 %) et les frais de gestion ou d’assurance, le coût total peut grimper.

Relation client à encadrer

Si le factor est trop agressif dans ses relances, cela peut nuire à votre image.

Sélection des factures

Toutes les factures ne sont pas éligibles (factures contestées, clients jugés risqués, etc.).

Engagements contractuels

Certains contrats d’affacturage peuvent être contraignants (volume minimum à céder, durée d’engagement, etc.).

À qui s’adresse l’affacturage ?

L’affacturage concerne aussi bien :

- les TPE/PME qui manquent de trésorerie ponctuellement,

- les entreprises en croissance qui doivent financer leur BFR (besoin en fonds de roulement),

- les startups qui veulent se développer sans diluer leur capital,

- les grandes entreprises avec un grand nombre de factures clients.

Les secteurs concernés :

- BTP

- Transports

- Services aux entreprises

- Distribution

- Industrie

Même les auto-entrepreneurs ou freelances peuvent aujourd’hui accéder à des solutions d’affacturage à la carte.

Comment mettre en place une solution d’affacturage ?

Voici les grandes étapes :

- Comparer les offres des sociétés d’affacturage (banques, factors indépendants, plateformes digitales).

- Constituer un dossier avec vos bilans, balance âgée, exemples de factures, etc.

- Signer le contrat après négociation des conditions (plafond, commissions, délais, garanties).

- Configurer la solution : portail client, outils d’envoi des factures, automatisation.

- Démarrer l’affacturage avec vos premières factures !

Combien coûte une solution d’affacturage ?

Les frais se décomposent en général ainsi :

- Commission d’affacturage : 0,5 à 3 % du montant des factures cédées

- Frais de financement : intérêts sur l’avance de trésorerie (souvent indexés sur l’Euribor)

- Assurance-crédit (optionnelle)

- Frais de dossier ou de mise en place

À noter : les tarifs sont souvent dégressifs selon le volume de factures traité.

Quels sont les principaux acteurs de l’affacturage en France ?

Banques traditionnelles :

- BNP Paribas Factor

- Société Générale Factoring

- Crédit Agricole Leasing & Factoring

Acteurs indépendants :

- GE Factofrance

- Bibby Factor

Plateformes digitales :

- Finexkap

- Edebex

- Defacto

L’affacturage en chiffres

- +30 % de croissance du marché français en 2023

- +400 milliards d’euros de factures traitées par les factors

- 60 000 entreprises utilisent l’affacturage en France

L’affacturage s’est démocratisé, en particulier auprès des PME et startups, grâce à la digitalisation des solutions.

Conclusion

L’affacturage est bien plus qu’un outil de gestion de trésorerie. C’est une véritable stratégie financière, souple, sécurisante et évolutive. Adapté à presque tous les secteurs, il permet de croître sans se retrouver à court de cash.

Que vous soyez une TPE en tension de trésorerie, une PME en forte croissance ou une startup en phase d’accélération, l’affacturage peut devenir un levier puissant pour votre développement.

Avant de vous lancer, comparez les offres, évaluez vos besoins, et entourez-vous d’un bon conseil financier. L’affacturage, bien utilisé, peut vraiment transformer votre rapport à la trésorerie.