Le Plan d’Épargne Retraite (PER) est aujourd’hui la solution la plus complète pour se constituer un complément de retraite, que l’on soit salarié, indépendant, profession libérale ou même retraité imposé. Mais au-delà de la constitution d’un capital ou d’une rente pour la retraite complémentaire, le PER offre un avantage fiscal majeur : la déduction fiscale des versements volontaires, autrement dit la possibilité de défiscaliser ses revenus.

Pour les contribuables imposables, cette déduction peut se traduire par une réduction significative de l’impôt sur le revenu, grâce à la baisse du revenu imposable. Les sommes versées sur le PER sont déductibles, mais seulement dans certaines limites, appelées plafonds de déduction fiscale.

Dans ce guide complet, nous allons explorer :

- Le fonctionnement de la défiscalisation avec le PER

- Qui peut en bénéficier et sous quelles conditions

- Les différents types de versements et leur impact fiscal

- Les plafonds et la manière de les optimiser

- La fiscalité à la sortie, en capital ou en rente

- Les stratégies pour maximiser l’avantage fiscal

Nous illustrerons chaque point avec des exemples chiffrés, des simulations PER, et des conseils concrets pour que vous puissiez décider combien défiscaliser avec votre PER et comment planifier vos versements.

Sommaire

ToggleComment fonctionne la défiscalisation avec le PER ?

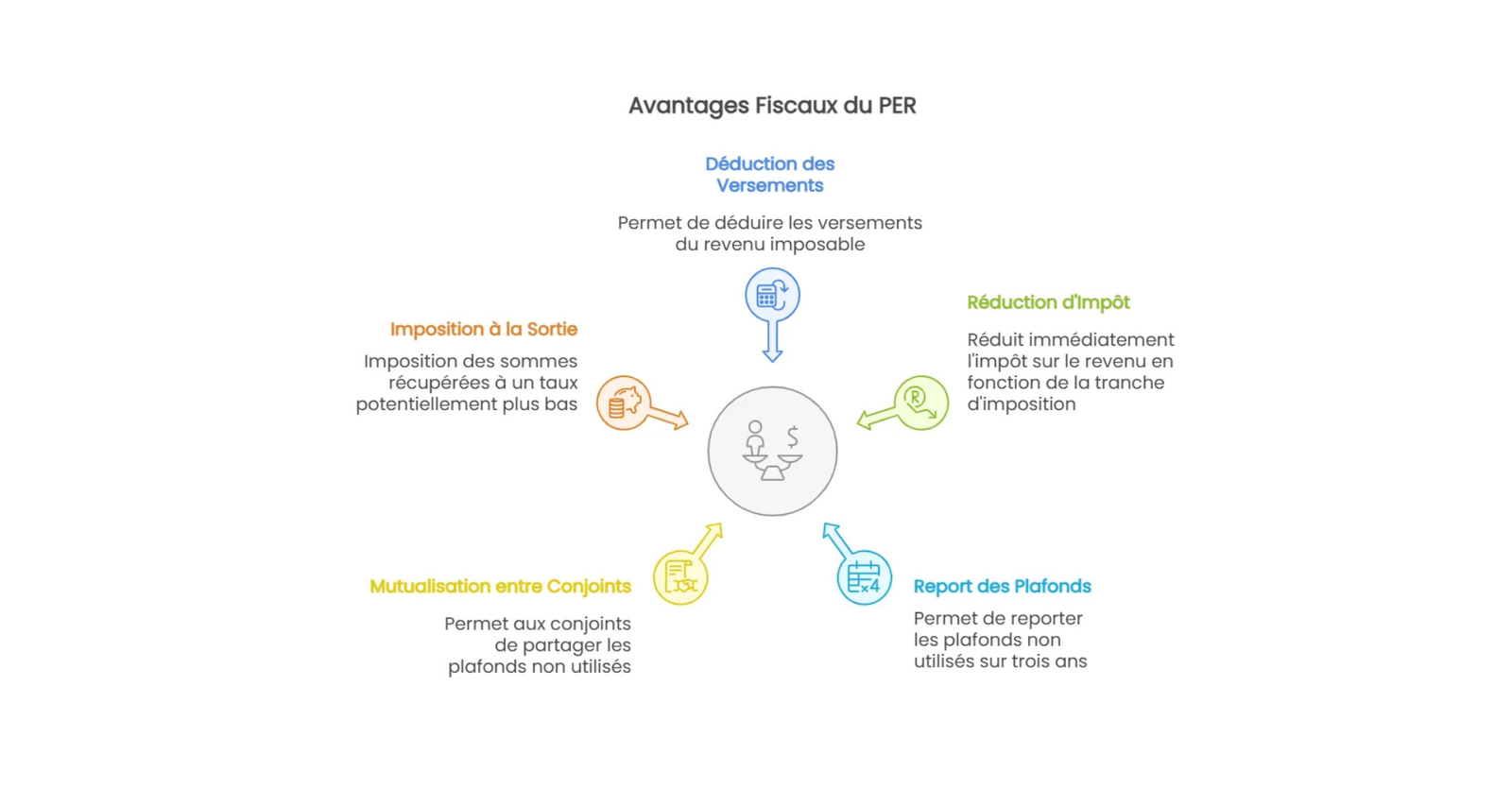

La défiscalisation PER repose sur le principe de déductibilité des versements volontaires du revenu imposable.

Exemple concret

Un contribuable imposé à 30 % verse 5 000 € sur son PER. Ce montant est déductible du revenu imposable, ce qui entraîne une réduction d’impôt de 1 500 € (5 000 × 30 %).

Important : cette réduction n’est pas immédiate, elle intervient lors de la déclaration annuelle de revenus, l’année suivante. Pour des versements effectués en 2025, la réduction s’appliquera en 2026.

Mutualisation et report des plafonds

- Les plafonds non utilisés peuvent être reportés sur 3 années suivantes, permettant ainsi de réaliser un versement exceptionnel pour maximiser la réduction d’impôt.

- Les couples soumis à imposition commune peuvent mutualiser leurs plafonds, ce qui est particulièrement avantageux pour optimiser l’épargne et la défiscalisation au sein du foyer fiscal.

Qui peut bénéficier de la défiscalisation du PER ?

Le PER est accessible à tous les contribuables fiscalement domiciliés en France, mais il est particulièrement intéressant pour ceux qui paient des impôts significatifs.

Bénéficiaires principaux

- Salariés du secteur privé ou public

- Travailleurs non-salariés (TNS), indépendants, professions libérales

- Retraités imposés

- Membres d’un foyer fiscal imposé

Limites et précautions

- Si vous êtes peu ou pas imposé, le PER perd son intérêt fiscal.

- Le PER reste pertinent pour se constituer un complément de retraite, mais la déduction fiscale sera faible ou nulle.

Les types de versements sur un PER

Tous les versements ne donnent pas droit à une déduction fiscale. On distingue :

Versements volontaires :

- Effectués par l’épargnant lui-même

- Déductibles du revenu imposable

- Sont l’outil principal pour la défiscalisation PER

Versements obligatoires :

- Effectués par l’employeur ou salarié dans le cadre d’un PER collectif obligatoire

- Non déductibles

Épargne salariale :

- Intéressement, participation, compte épargne-temps

- Non déductible, mais souvent exonérée d’impôt sur le revenu

Astuce : il est possible de combiner différents types de versements pour optimiser la constitution de capital tout en réduisant l’impôt.

Le plafond de déduction fiscale

Le plafond PER dépend du statut professionnel et des revenus. Il constitue la limite maximale pour défiscaliser via les versements.

Pour les salariés

- Plafond annuel : 10 % des revenus professionnels N-1

- Minimum et maximum :

- Minimum : 10 % du PASS (Plafond annuel de la Sécurité sociale) → 4 637 € en 2025

- Maximum : 10 % de 8 PASS → 37 094 € en 2025

- Exemple : un salarié percevant 40 000 € peut déduire jusqu’à 4 637 €

Pour les TNS (travailleurs non-salariés)

- Plafond = 10 % du bénéfice imposable + 15 % sur tranche 1 à 8 PASS

- Maximum : 87 135 € pour 2025

- Avantage pour les professions libérales : plafond beaucoup plus élevé qu’un salarié classique

Mutualisation et report

- Couples mariés ou PACS : possibilité de mutualiser les plafonds

- Report des plafonds non utilisés sur 3 années suivantes

- Exemple pratique : si vous n’avez rien versé en 2022 et 2023, vous pouvez cumuler ces plafonds en 2024 pour augmenter la défiscalisation.

Comparatif avec les anciens dispositifs retraite

| Dispositif | Déductibilité | Sortie | Public |

| PER | Oui | Capital et/ou rente | Tous |

| PERP | Oui | Rente (20 %) | Tous |

| PERCO | Non | Capital | Salariés |

| Madelin | Oui | Rente | TNS |

Le PER est le produit le plus flexible et avantageux pour préparer la retraite tout en optimisant la défiscalisation. Il permet une sortie en capital ou en rente, contrairement aux anciens produits qui imposaient souvent une sortie uniquement en rente.

Déclaration fiscale des versements PER

Pour bénéficier de la déduction fiscale, il faut correctement déclarer ses versements sur la déclaration de revenus annuelle.

Cases à remplir :

- 6NS : salariés

- 6QS : TNS

- 6NT ou 6OT : conjoint ou partenaire de PACS

Pièces justificatives :

- Attestation annuelle de versement fournie par l’assureur

- Relevés bancaires et bulletins de salaire

Erreurs fréquentes à éviter :

- Oublier de renseigner les cases appropriées

- Confondre versements totaux et plafond

- Dépasser la limite annuelle

- Ne pas ajuster le prélèvement à la source après un versement important

Faut-il toujours opter pour la déduction fiscale à l’entrée ?

Opter pour la déduction fiscale des versements n’est pas obligatoire. Selon votre situation :

- Intéressant si vous êtes fortement imposé pendant votre vie active

- Moins avantageux si :

- Faible imposition

- Anticipation d’une TMI élevée à la retraite

Attention : les versements déduits seront taxés à la sortie, en capital ou en rente, selon le barème fiscal. Dans certains cas, renoncer à la déduction peut réduire l’impôt futur.

Fiscalité à la sortie du PER

La fiscalité dépend de l’origine des versements et du choix de sortie :

| Type de versement | Sortie en capital | Sortie en rente viagère |

| Versements déduits | Imposés à l’IR + PFU 30 % sur gains | Imposables comme pension + abattement 10 % |

| Versements non déduits | Capital exonéré IR, gains soumis PFU | Fraction imposable selon âge |

| Épargne salariale | Capital exonéré IR, gains soumis PS | Partiellement imposable |

Le PER offre donc une fiscalité avantageuse, surtout pour les contribuables anticipant une baisse de revenus à la retraite.

Stratégies pour optimiser la défiscalisation

- Verser avant la fin de l’année pour maximiser l’avantage fiscal

- Mutualiser le plafond avec le conjoint/PACS

- Exploiter les plafonds non utilisés des années précédentes

- Adapter les versements selon TMI actuelle et future

- Programmer des versements récurrents pour lisser l’effort d’épargne

Exemple pratique

- Contribuable imposé à 41 %, revenu 60 000 €

- Plafond PER 2025 : 37 094 €

- Versement de 30 000 € → réduction d’impôt = 30 000 × 41 % = 12 300 €

Perspectives et évolutions fiscales

- Aucune évolution majeure annoncée pour 2025-2026

- Risques : révision des avantages pour hauts revenus, plafonnement des niches fiscales

- Recommandation : suivre les annonces de la DGFiP et ajuster ses versements en conséquence

Conclusion

Le PER est un outil incontournable pour les contribuables souhaitant préparer leur retraite tout en bénéficiant de réductions fiscales importantes.

- Déductibilité des versements volontaires

- Optimisation possible via plafonds, mutualisation et report

- Fiscalité flexible à la sortie : capital ou rente

Pour tirer le maximum de la défiscalisation PER, il est essentiel de :

- Choisir le type de versement adapté

- Respecter les plafonds annuels

- Anticiper la fiscalité à la sortie