L’assurance-vie est depuis des décennies l’un des produits d’épargne les plus prisés en France. Elle permet à la fois de constituer un capital, de faire fructifier ses placements et de préparer sa succession tout en bénéficiant d’une fiscalité avantageuse. Cependant, la fiscalité des contrats d’assurance-vie peut paraître complexe : elle varie selon la durée de détention du contrat, la date des primes versées, la nature des gains (intérêts, plus-values, dividendes), et l’âge du souscripteur.

Comprendre ces règles est essentiel pour optimiser ses gains, minimiser l’impôt sur les plus-values et préparer sereinement sa succession. Dans ce guide complet, nous allons détailler la fiscalité applicable aux contrats d’assurance-vie en 2025, avec un focus sur les rachats, les retraits partiels et totaux, ainsi que sur la fiscalité en cas de décès. Nous fournirons également des exemples chiffrés et des tableaux pratiques pour faciliter la compréhension.

Sommaire

ToggleQu’est-ce que l’assurance-vie ?

Un contrat d’assurance-vie est un produit d’épargne qui lie un souscripteur à un assureur. Le souscripteur effectue des versements, appelés primes, qui sont investis dans différents supports :

- Fonds en euros : capital garanti, rendement faible mais sécurisé.

- Unités de compte : actions, obligations, SCPI… Rendement potentiellement plus élevé mais avec un risque de perte en capital.

Les gains générés (intérêts, plus-values, dividendes) sont capitalisés dans le contrat et restent imposables au moment des rachats ou retraits.

L’assurance-vie joue plusieurs rôles :

- Épargne et placements financiers : permet de faire fructifier son argent à long terme.

- Préparation à la retraite : certains contrats offrent des rentes viagères ou des options de sortie progressive.

- Transmission de patrimoine : en désignant un ou plusieurs bénéficiaires, vous optimisez la fiscalité de votre succession grâce aux abattements spécifiques à l’assurance-vie.

Comprendre la fiscalité de l’assurance vie

La fiscalité d’un contrat d’assurance-vie dépend de plusieurs facteurs :

- La durée de détention (avant ou après 8 ans).

- La date de versement des primes (avant ou après le 27 septembre 2017).

- La nature des gains : intérêts, plus-values, dividendes, produits de placement.

- La situation personnelle du souscripteur : célibataire, couple marié ou pacsé, âge au moment des versements.

Les gains générés par le contrat sont soumis à imposition et à des prélèvements sociaux au taux de 17,2 %. Le souscripteur peut choisir entre :

- Le prélèvement forfaitaire unique (PFU) ou flat tax : 30 % au total, soit 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux.

- Le barème progressif de l’impôt sur le revenu : dépend de la tranche marginale d’imposition du contribuable.

Cette fiscalité s’applique différemment selon que le contrat a moins ou plus de 8 ans et selon la date des primes versées.

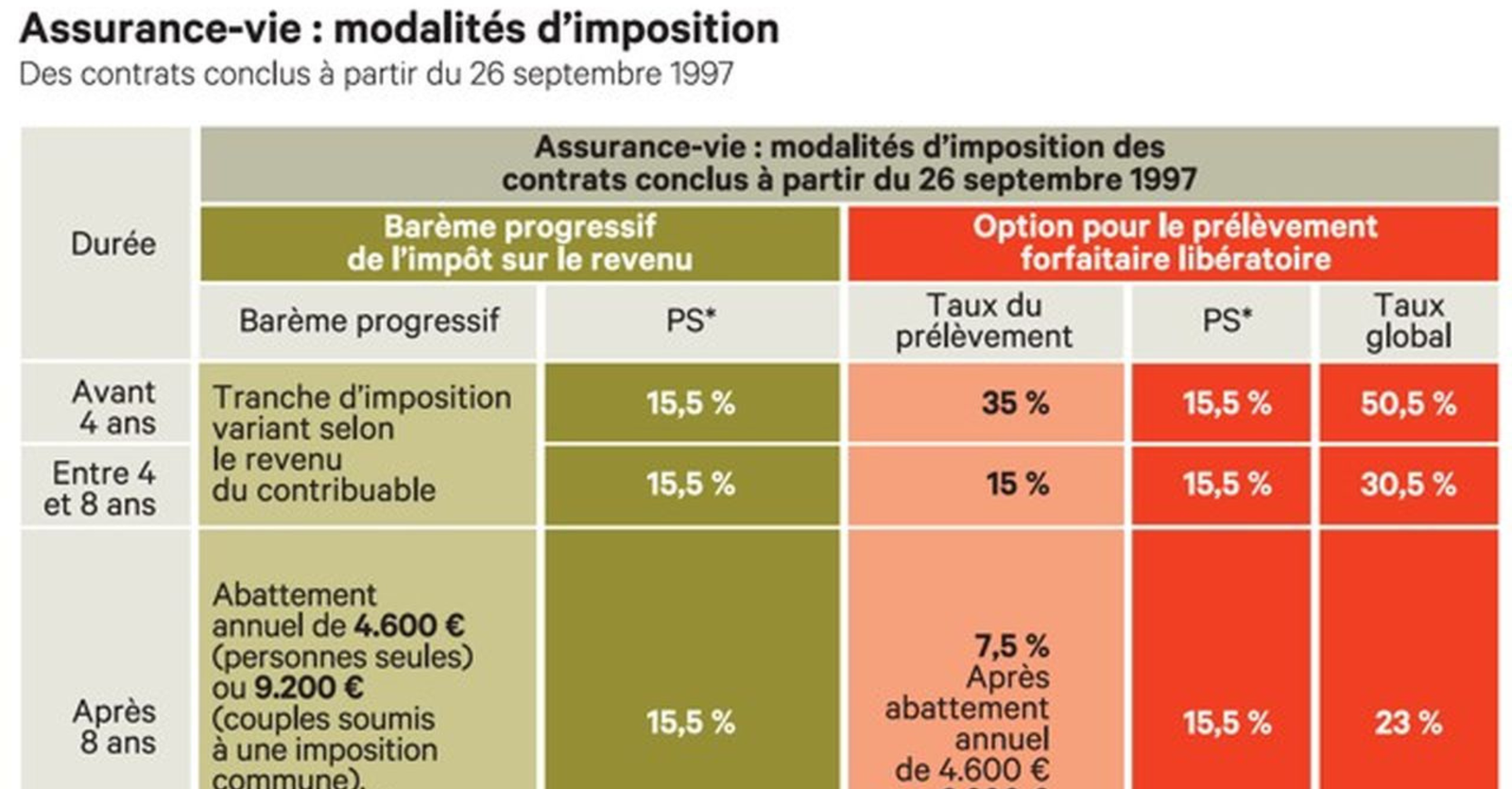

Fiscalité selon la durée du contrat

Avant 8 ans

Pour les contrats de moins de 8 ans, la fiscalité est plus lourde :

Primes versées avant le 27 septembre 2017

- 0 à 4 ans : PFL (Prélèvement Forfaitaire Libératoire) 35 % + prélèvements sociaux 17,2 %.

- 4 à 8 ans : PFL 15 % + prélèvements sociaux 17,2 %.

Primes versées après le 27 septembre 2017

- PFU (Flat Tax) 30 % : 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux.

Exemple :

Si vous réalisez un gain de 1 000 € sur un contrat de moins de 4 ans :

- PFL : 35 % → 350 €

- Prélèvements sociaux : 17,2 % → 172 €

- Total prélevé : 522 €, reste net 478 €

Ces taux montrent que pour les contrats jeunes, la fiscalité peut fortement réduire les gains.

Après 8 ans

Après 8 ans de détention, la fiscalité devient plus avantageuse grâce à l’abattement annuel :

- 4 600 € pour une personne seule

- 9 200 € pour un couple marié ou pacsé

Au-delà de cet abattement, le souscripteur peut choisir entre :

- PFU 30 % (12,8 % IR + 17,2 % prélèvements sociaux)

- Barème progressif de l’impôt sur le revenu, qui peut être plus avantageux selon la tranche marginale d’imposition

Exemple :

Si un couple effectue un retrait générant 10 000 € de gains après 8 ans :

- Abattement : 9 200 €

- Montant imposable : 800 €

- PFU : 12,8 % IR → 102,4 € + 17,2 % prélèvements sociaux → 137,6 €

- Net après impôt : 10 000 € – 240 € ≈ 9 760 €

Tableau fiscalité assurance-vie après 8 ans :

| Montant des gains | Abattement | PFU (12,8%) | Prélèvements sociaux (17,2%) | Net imposable |

| Jusqu’à abattement | 4 600 € / 9 200 € | 0 € | 0 € | Exonéré |

| Au-delà abattement | Gain restant | 12,8 % | 17,2 % | Net après impôt |

Fiscalité en cas de rachat ou retrait

Les retrats sur un contrat d’assurance-vie peuvent être partiels ou totaux :

- Rachat partiel : seuls les gains proportionnels aux sommes retirées sont imposables.

- Rachat total : l’ensemble des gains accumulés est soumis à imposition.

Conseils pour optimiser la fiscalité :

- Échelonner les rachats pour profiter pleinement de l’abattement annuel.

- Choisir entre PFU et barème progressif selon votre situation fiscale.

- Tenir compte des prélèvements sociaux et du taux marginal d’imposition.

Astuce : un retrait partiel de 5 000 € sur un contrat de 10 ans peut être moins fiscalement lourd que de racheter l’intégralité du contrat.

Fiscalité en cas de décès

L’assurance-vie est un outil très avantageux pour la transmission de patrimoine. La fiscalité dépend de l’âge du souscripteur et de la date des versements :

Versements avant 70 ans

- Abattement : 152 500 € par bénéficiaire

- Au-delà :

- 20 % jusqu’à 700 000 €

- 31,25 % au-delà

Versements après 70 ans

- Abattement global : 30 500 €

- Au-delà : soumis aux droits de succession selon le lien de parenté

Exonérations possibles : conjoint, partenaire de PACS, certains bénéficiaires sous conditions

Tableau fiscalité assurance-vie succession après 70 ans :

| Primes versées | Abattement | Taux de taxation |

| Jusqu’à 30 500 € | 0 € | 0 % |

| Au-delà | selon lien de parenté | Droits de succession |

Exemple : Si un contrat comporte 200 000 € de primes versées après 70 ans, et que le bénéficiaire est un enfant :

- Abattement : 30 500 €

- Montant imposable : 169 500 €

- Droits de succession selon barème applicable → calcul précis avec taux progressif

Optimisation fiscale de votre assurance vie

Pour profiter pleinement de la fiscalité avantageuse :

- Choisir le contrat adapté à votre profil : fonds en euros pour sécurité, unités de compte pour performance.

- Répartir les versements dans le temps pour maximiser l’abattement annuel.

- Étaler les rachats pour réduire l’imposition des gains.

- Utiliser les options de sortie en rente viagère, parfois fiscalement avantageuse.

Erreurs fréquentes à éviter

- Ignorer l’abattement annuel et les dates de versement.

- Confondre prélèvements sociaux et impôt sur le revenu.

- Négliger l’impact fiscal sur la succession et les droits de donation.

- Ne pas déclarer certains gains imposables dans la déclaration de revenus.

Conclusion

La fiscalité de l’assurance-vie est complexe mais avantageuse lorsqu’elle est bien comprise. Elle varie selon la durée du contrat, la date des versements, les retraits et la transmission du capital. En choisissant une stratégie adaptée et en optimisant les rachats et les abattements, vous pouvez maximiser vos gains, réduire votre imposition et préparer efficacement votre succession. L’assurance-vie reste ainsi un outil incontournable de placement financier et de transmission patrimoniale pour tous les contribuables.