L’affacturage, également appelé factoring, est une solution de financement de plus en plus prisée par les entreprises pour améliorer leur trésorerie. Grâce à cette méthode, il est possible de disposer rapidement de l’argent de ses factures clients, sans attendre leur échéance.

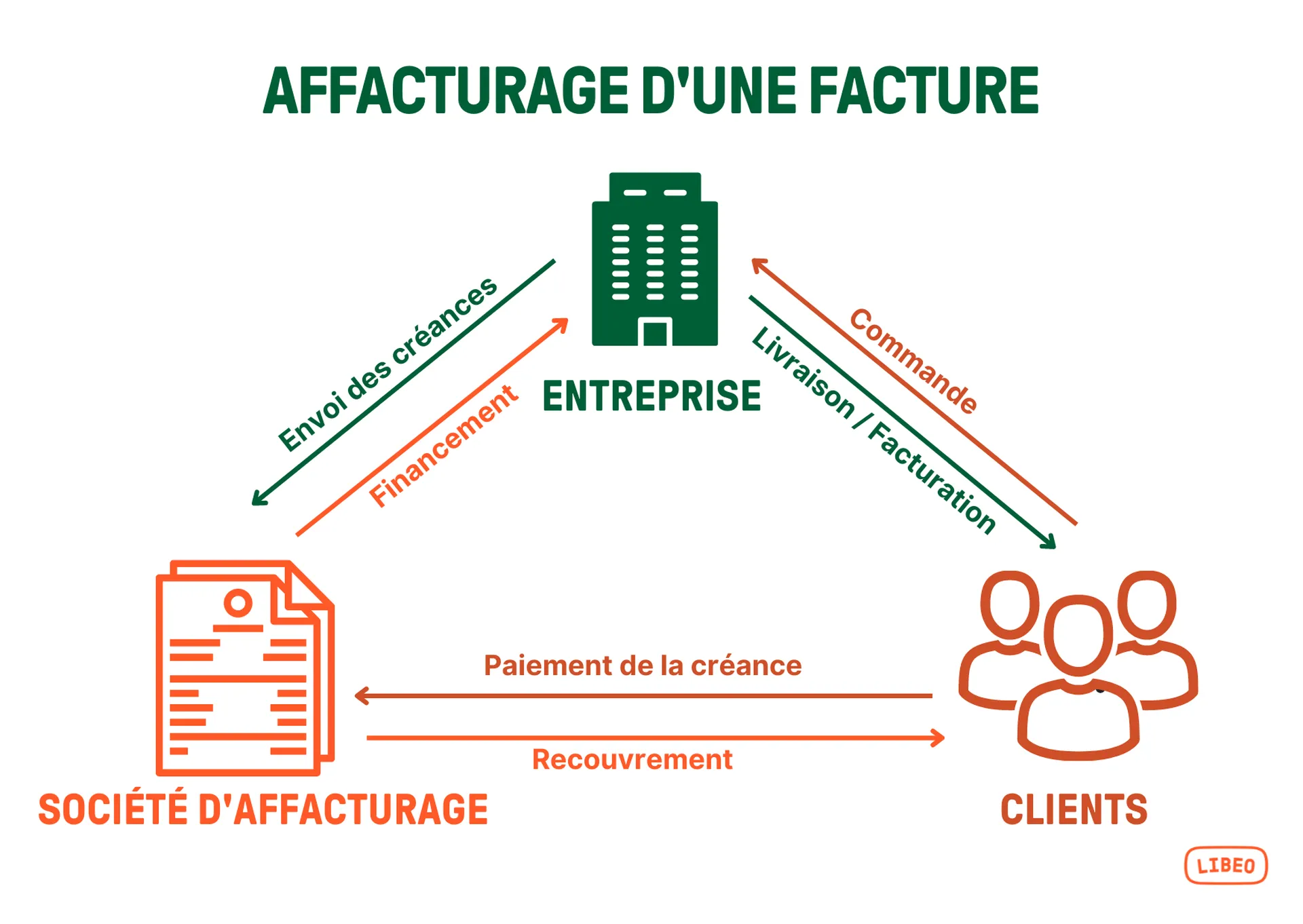

Le principe est simple : vous cédez vos créances à un factor (société spécialisée), qui vous avance une partie de la somme et peut se charger de la gestion et du recouvrement.

Cette solution est particulièrement utile pour les PME, TPE, artisans, commerçants ou toute structure confrontée à des délais de paiement clients longs. Elle permet non seulement d’optimiser la trésorerie, mais aussi de sécuriser le développement commercial.

Dans cet article, nous allons explorer :

- La définition et le fonctionnement du factoring.

- Les types d’affacturage disponibles.

- Les coûts associés et les avantages pour votre entreprise.

- Les précautions à prendre et les solutions adaptées selon vos besoins.

Sommaire

ToggleQu’est-ce que le factoring / affacturage ?

Définition et traduction

Le terme factoring correspond en français à affacturage. Il s’agit d’une technique financière permettant à une entreprise de vendre ses factures clients à un tiers, le factor, pour obtenir rapidement des liquidités.

Il existe différentes formes :

- Factoring classique, souvent avec recours.

- Factoring international, pour les transactions à l’étranger.

- Affacturage inversé (reverse factoring), initié par le client pour aider ses fournisseurs.

En anglais, le terme “factoring” est largement utilisé dans le contexte B2B pour désigner la cession de créances et le financement associé.

Fonctionnement détaillé

Le processus d’affacturage se déroule en plusieurs étapes :

- Remise des factures au factor : l’entreprise transmet ses factures clients, validées et conformes.

- Avance de trésorerie : le factor verse généralement 70 à 90 % du montant des factures en 24 à 48 heures.

- Suivi et recouvrement : le factor peut se charger du suivi des paiements, des relances et du recouvrement.

- Solde final versé : après règlement complet par le client, le factor verse le reste de la facture, déduction faite des frais et commissions.

- Fonds de garantie et subrogation : certains contrats incluent un fonds de garantie pour couvrir les impayés et sécuriser la trésorerie.

Exemple chiffré

Supposons une facture de 50 000 € :

- Avance immédiate : 85 % → 42 500 €

- Commission d’affacturage : 1,5 % → 750 €

- Fonds de garantie : 1 % → 500 €

- Solde final versé après paiement complet : 6 250 €

Cet exemple montre comment l’affacturage permet d’obtenir rapidement une trésorerie opérationnelle.

À qui s’adresse l’affacturage ?

L’affacturage est adapté à toutes les entreprises :

- PME et TPE : sécuriser les cycles de trésorerie courts.

- Artisans et commerçants : éviter les retards de paiement.

- Associations et professions libérales : faciliter la gestion financière.

- Micro-entrepreneurs : sous conditions d’activité B2B.

Tous secteurs et tailles d’entreprise peuvent bénéficier de cette solution, à condition que les clients soient professionnels ou organismes publics. Les factures destinées aux particuliers ne sont pas éligibles.

Avantages du factoring / affacturage

L’affacturage présente de nombreux bénéfices pour une entreprise :

- Paiement rapide et trésorerie optimisée : améliore la liquidité immédiate.

- Visibilité sur la trésorerie : suivi des factures et prévisions de paiement.

- Externalisation du poste clients : le factor s’occupe du suivi, des relances et du recouvrement.

- Limitation des risques d’impayés : surtout avec un factoring sans recours ou un fonds de garantie.

- Crédibilité auprès des partenaires : les clients perçoivent une gestion professionnelle.

- Économies comparées à d’autres financements : moins cher qu’un découvert bancaire ou un crédit à court terme.

Inconvénients et points de vigilance

Malgré ses avantages, l’affacturage comporte quelques points à surveiller :

- Coût global : commission de financement, commission d’affacturage, participation au fonds de garantie, frais annexes.

- Perte partielle de contrôle sur la relation client, notamment sur les relances.

- Nécessité d’accord bancaire ou approbation du factor, surtout pour les premières opérations.

- Assurance-crédit recommandée : souvent optionnelle, mais protège contre les impayés majeurs.

Il est important de comparer les offres et de bien lire les conditions contractuelles.

Les différents types de factoring

Factoring classique / avec recours

L’entreprise reste responsable des impayés si le client ne paie pas. Les frais sont généralement moins élevés.

Factoring sans recours

Le factor assume le risque d’impayé, sécurisant totalement la trésorerie de l’entreprise. Ce type est plus coûteux, mais limite les risques financiers.

Factoring inversé (reverse factoring)

Initié par le client pour aider ses fournisseurs à obtenir un financement rapide. Le client garantit le paiement, ce qui réduit le risque pour le factor et le fournisseur.

Coût et opérations

Le coût de l’affacturage se décompose généralement en :

- Commission de financement : pour l’avance immédiate.

- Commission de gestion : suivi des factures et relances.

- Fonds de garantie : couverture des impayés.

- Frais annexes : ouverture de compte, traitement des dossiers, assurance-crédit.

Pour les TPE, certains factors proposent un forfait mensuel incluant tous ces services.

Déroulement opérationnel :

- Remise des factures au factor.

- Analyse des clients et validation de la solvabilité.

- Avance immédiate sur les factures.

- Gestion du recouvrement et suivi des paiements.

- Versement du solde final après déduction des frais.

Factoring et banques

Certaines banques proposent des services de factoring banque, comme :

- CIC,

- Crédit Mutuel,

- Crédit Agricole.

Avantages :

- Sécurité et fiabilité bancaire.

- Intégration avec les services financiers existants.

Indépendant ou banque partenaire ?

- Le factor indépendant offre souvent plus de flexibilité et de personnalisation.

- La banque partenaire assure une relation de confiance avec votre compte professionnel et vos autres produits financiers.

Applications et calculs

Exemple de calcul Factoring math :

Facture : 50 000 €

- Avance : 85 % → 42 500 €

- Commission factoring : 1,5 % → 750 €

- Fonds de garantie : 1 % → 500 €

- Solde après paiement client : 6 250 €

Le calcul permet d’anticiper la trésorerie nette et le coût total du factoring.

Conclusion

Le factoring / affacturage est un outil puissant pour sécuriser la trésorerie, limiter les impayés et faciliter le développement commercial des entreprises.

Points clés à retenir :

- Fonctionnement simple : cession de factures, avance, suivi, solde final.

- Différents types adaptés selon le niveau de risque : avec recours, sans recours, inversé.

- Coût variable selon commissions et services, à comparer entre factors indépendants et banques.

Pour choisir la solution adaptée :

- Évaluer vos besoins de trésorerie et votre profil clients.

- Comparer les offres entre factoring CIC, Crédit Mutuel, Crédit Agricole et factors indépendants.

- Contacter un partenaire pour une étude personnalisée et sécuriser votre financement.

Le factoring est un levier stratégique pour toute entreprise souhaitant renforcer sa trésorerie rapidement et efficacement.