Le fonds en euros est sans doute le support d’assurance-vie le plus connu et le plus utilisé en France. Placé au cœur des contrats d’assurance-vie, il séduit depuis plusieurs décennies grâce à une formule simple : un capital garanti, des intérêts annuels sécurisés et une gestion sans risque pour l’épargnant. En 2025, malgré la concurrence des unités de compte et du Livret A, le fonds euro reste une valeur sûre pour ceux qui souhaitent épargner et faire fructifier leur argent sans subir les fluctuations des marchés financiers.

Cet article a pour but d’expliquer en détail ce qu’est un fonds euro, son fonctionnement, ses rendements, mais aussi ses avantages et inconvénients, ses alternatives et les profils d’investisseurs auxquels il s’adresse. Vous découvrirez également un comparatif avec les unités de compte, des conseils pour choisir le meilleur fonds euro et une FAQ pour répondre aux questions les plus fréquentes.

Sommaire

ToggleQu’est-ce qu’un fonds euro ?

Un fonds en euros est un support d’investissement proposé dans les contrats d’assurance-vie et de capitalisation. Contrairement aux supports en unités de compte, qui évoluent en fonction des marchés financiers, les fonds euros garantissent le capital investi par l’épargnant.

L’expression « fonds en euros » signifie simplement que la valeur du contrat est exprimée en euros et ne fluctue pas au gré des marchés. Chaque versement reste sécurisé : l’assureur s’engage à restituer au moins le montant investi, après déduction des frais de gestion.

Dans la pratique, le fonds euro constitue le socle de sécurité d’un contrat d’assurance-vie multisupport. Il attire surtout les investisseurs prudents qui cherchent à préserver leur épargne tout en bénéficiant d’un rendement annuel net de frais, supérieur à celui des livrets réglementés pendant longtemps.

Comment fonctionne un fonds euro ?

Le fonctionnement repose sur la gestion de l’actif général par la compagnie d’assurance. Les sommes versées sont mutualisées et investies dans différents supports financiers :

- Obligations d’État et obligations d’entreprises (la majorité des placements).

- Immobilier (bureaux, logements, SCPI).

- Actions et supports diversifiés (dans une proportion limitée, environ 5 à 10 %).

Chaque année, les gains générés par ces investissements sont redistribués aux assurés sous forme de rendement annuel servi, après déduction des frais de gestion.

Deux mécanismes clés renforcent la sécurité :

- L’effet cliquet : les intérêts crédités une année sont définitivement acquis.

- La garantie en capital : le souscripteur ne peut pas subir de perte en capital, sauf cas particuliers (fonds euros non garantis à 100 %).

Ainsi, le fonds euro est à la fois un placement collectif et une promesse individuelle de sécurité.

Les différentes catégories de fonds euros

Tous les fonds euros ne se ressemblent pas. On distingue plusieurs catégories :

- Fonds euros classiques : investis majoritairement en obligations, ils garantissent 100 % du capital.

- Fonds euros dynamiques : une partie est exposée aux marchés financiers (actions, immobilier). Le rendement peut être plus élevé, mais la garantie en capital est parfois partielle.

- Fonds euros immobiliers : orientés vers l’immobilier (SCPI, OPCI), avec une diversification accrue.

- Fonds cantonnés vs non cantonnés :

- Cantonnés = réservés à un seul contrat, les performances dépendent directement des actifs du fonds.

- Non cantonnés = intégrés à l’actif général de l’assureur, avec une mutualisation des risques et des rendements.

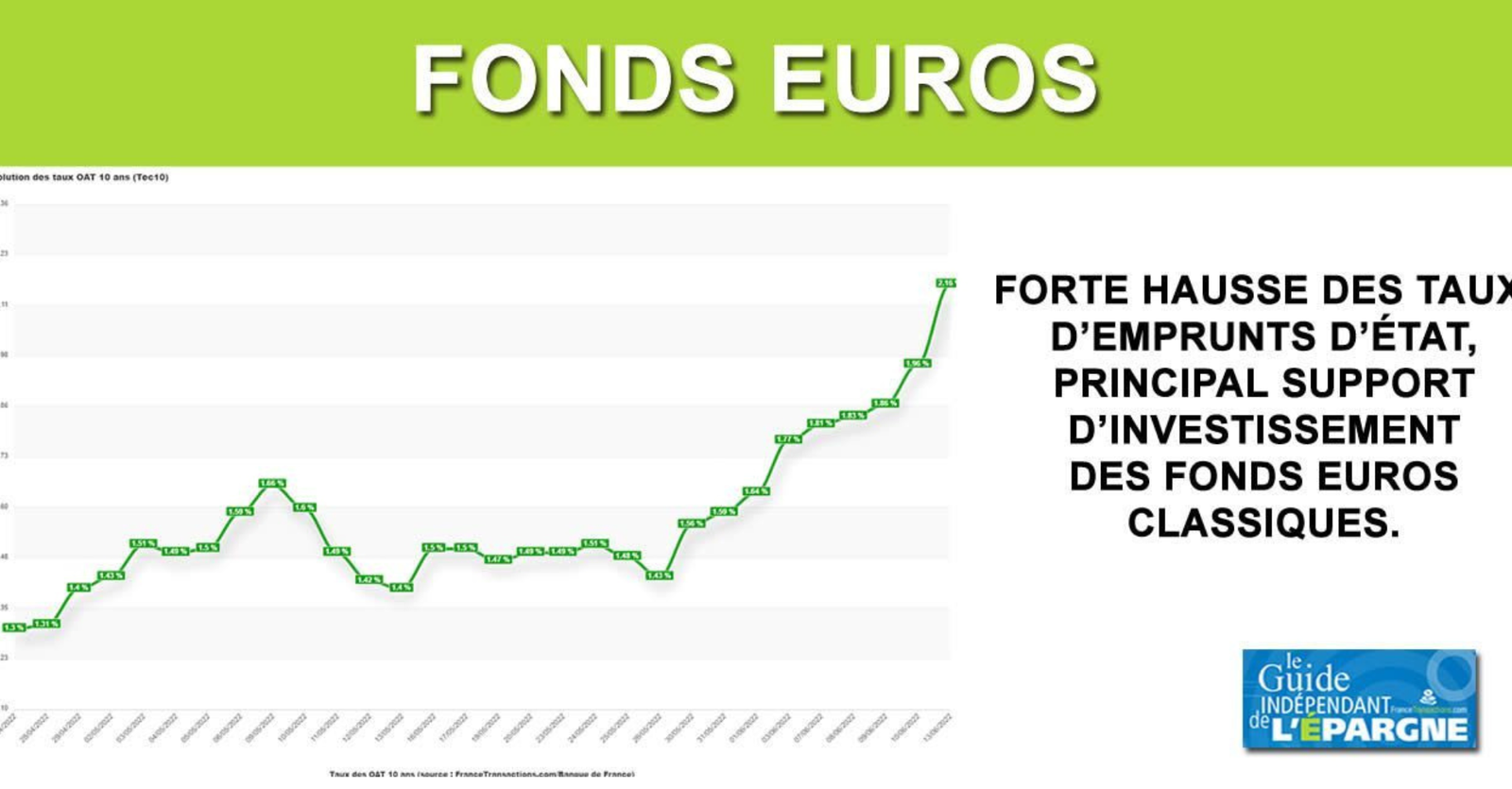

Rendement des fonds euros : quelle performance attendre ?

Evolution historique

Pendant plus de 20 ans, les fonds euros ont vu leur rendement moyen décliner. De 5–6 % dans les années 1990, il est tombé sous les 2 % en 2020, avant de repartir légèrement à la hausse avec la remontée des taux obligataires.

Rendements récents

- 2023 : 2,6 % en moyenne (source : Meilleurtaux, Finary).

- 2024 : 2,6 à 2,7 %, avec certains fonds dépassant les 3,5 %.

- 2025 : stabilité attendue autour de 2,5 % à 2,6 %, mais certains acteurs se distinguent :

- Ampli Mutuelle : 3,75 %.

- Garance : 3,5 %.

- La France Mutualiste : 3,6 %.

- Corum EuroLife et Placement-direct Euro + : plus de 4 %.

Rendement réel

Avec une inflation autour de 2 % en 2024–2025, le rendement réel net d’inflation reste faible, surtout après prélèvements sociaux (17,2 %).

En résumé, les fonds euros offrent une performance modérée, mais une sécurité inégalée.

Avantages et inconvénients des fonds euros

Avantages

- Capital garanti (sauf fonds dynamiques).

- Intérêts définitivement acquis grâce à l’effet cliquet.

- Simplicité de gestion : aucune connaissance financière requise.

- Liquidité encadrée : possibilité de rachats partiels ou totaux.

- Placement rassurant pour les épargnants prudents.

Inconvénients

- Rendement limité face à l’inflation.

- Conditions d’accès plus strictes : certains contrats imposent d’investir une part en unités de compte.

- Fiscalité sur les retraits et prélèvements sociaux qui réduisent le rendement net.

Fonds euros et fiscalité

La fiscalité du fonds euro suit celle de l’assurance-vie :

- Pendant la phase d’épargne : les intérêts sont capitalisés, aucun impôt n’est prélevé tant qu’il n’y a pas de retrait.

- En cas de retrait (rachat partiel ou total) : les plus-values sont soumises au PFU (30 %) ou, au choix, au barème progressif après abattement (4 600 € pour une personne seule, 9 200 € pour un couple après 8 ans).

- Transmission : en cas de décès, le contrat d’assurance-vie bénéficie d’avantages fiscaux (152 500 € d’abattement par bénéficiaire pour les primes versées avant 70 ans).

Comparaison : fonds euros vs unités de compte

- Fonds euros : sécurité totale du capital, rendement modéré.

- Unités de compte (UC) : investissement en actions, obligations, SCPI, OPCVM, avec un risque de perte en capital mais un potentiel de rendement plus élevé.

- La tendance actuelle est à la diversification : combiner fonds euros et UC pour profiter d’un équilibre entre sécurité et performance.

Qui doit investir dans un fonds euro ?

Le fonds euro est particulièrement adapté à :

- Les épargnants prudents qui ne veulent pas prendre de risques.

- Ceux qui épargnent sur le court ou moyen terme pour financer un projet.

- Les futurs retraités qui souhaitent sécuriser une partie de leur capital.

En revanche, un profil dynamique préférera diversifier davantage via des unités de compte, OPCVM ou SCPI.

Alternatives aux fonds euros

- Livrets réglementés (Livret A, LDDS) : liquidité maximale mais rendement limité (2,25 % en 2025).

- Obligations et fonds obligataires : rendement potentiel supérieur mais sans garantie en capital.

- SCPI : placement immobilier collectif, rendement autour de 4 à 5 %, mais peu liquide.

- OPCVM, trackers, fonds actions : plus risqués, mais mieux adaptés à une stratégie long terme.

Comment choisir le meilleur fonds euro ?

Pour sélectionner le bon fonds, il faut comparer :

- Rendement net de frais sur plusieurs années.

- Frais de gestion du contrat (souvent entre 0,5 % et 1 %).

- Solidité financière de l’assureur.

- Conditions d’accès : certains fonds imposent un minimum de versement ou une allocation en unités de compte.

Exemples récents de fonds performants :

- Garance Épargne (3,5 % en 2024).

- Ampli Mutuelle (3,75 % en 2025).

- Afer (2,7 % en 2024).

- Boursorama Fonds Euro Exclusif (2,6 % en 2024).